随着中国人口老龄化进程加速及心血管疾病发病率上升,冠脉支架作为心脏介入治疗的关键器械,其行业发展备受关注。本文基于市场数据、政策导向与技术演进,绘制2023年中国冠脉支架行业全景图谱,并对市场规模、竞争格局、发展前景及ERP系统开发对行业的影响进行深度剖析。

一、行业概述与市场驱动

冠脉支架主要用于经皮冠状动脉介入治疗(PCI),以疏通狭窄或堵塞的血管。中国是全球PCI手术量最大的国家之一,2022年手术量已超百万例,直接驱动了支架市场的刚性需求。政策层面,国家集采的常态化执行深刻重塑了市场生态,在挤压价格水分的加速了国产替代与行业整合。技术创新则是另一核心驱动力,生物可吸收支架、药物涂层支架的迭代,以及血管内影像、功能学评估等辅助技术的普及,共同推动行业向精准化、个性化治疗方向发展。

二、市场规模与增长趋势

受集采影响,冠脉支架终端价格大幅下降,但手术量的稳步增长部分抵消了单价下滑的影响。数据显示,2022年中国冠脉支架市场规模约120亿元人民币,预计2023年将保持5%-8%的温和增长。增量主要来源于:1)基层医院PCI能力提升带来的市场下沉;2)复杂病变处理比例增加,推动对功能更优、价值更高的产品需求;3)术后复查与患者管理带来的相关服务市场拓展。长期看,随着国产创新产品上市及海外市场开拓,行业有望进入以价值驱动的新增长阶段。

三、竞争格局深度解析

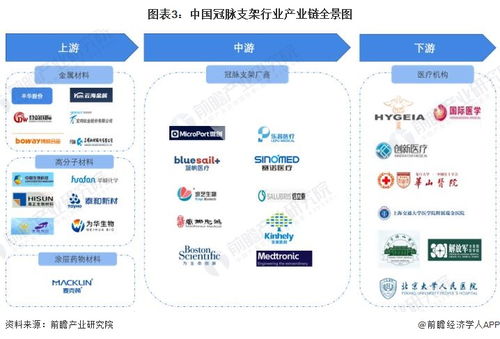

当前行业格局呈现“一超多强,国产主导”的态势:

1. 龙头企业:微创医疗凭借Firehawk(火鹰)、Firebird2等产品线及全球化布局,占据领先地位。乐普医疗、吉威医疗等也是集采中的重要赢家,份额稳固。

2. 外资企业:波士顿科学、美敦力等国际巨头在高端创新产品(如药物涂层球囊、可吸收支架)及复杂病例解决方案上仍具技术优势,但在集采常规产品市场中份额被压缩。

3. 创新企业:赛诺医疗、垠艺生物等专注于细分领域技术突破,如在颅内支架、药物球囊等方向寻求差异化发展。

竞争焦点已从价格战转向产品创新、渠道渗透与术后服务生态的构建。

四、发展前景与核心挑战

前景展望:

1. 产品升级:完全可吸收支架、靶向洗脱支架、智能化支架(如搭载传感器)是下一代研发重点。

2. 术式融合:PCI与影像学、人工智能辅助决策结合,实现“精准介入”。

3. 市场拓展:基层市场与海外新兴市场(尤其“一带一路”国家)成为新增长点。

4. 纵向整合:企业向心血管疾病全生命周期管理服务延伸。

核心挑战:

1. 集采压力持续:企业利润空间受限,研发投入面临考验。

2. 创新同质化:快速跟进式创新普遍,源头创新能力有待加强。

3. 供应链安全:高端材料(如可吸收聚合物)与精密加工设备仍部分依赖进口。

4. 临床数据要求提高:监管对创新产品的临床试验要求日趋严格,上市周期拉长。

五、ERP系统开发:赋能行业精细化运营

在集采与成本管控背景下,冠脉支架企业对运营效率的要求空前提升。定制化ERP(企业资源计划)系统的开发与实施,成为企业降本增效、支撑战略转型的关键基础设施:

- 供应链协同优化:集成从原材料采购、生产计划、库存管理到分销物流的全链路,应对集采后“多品种、小批量、快周转”的柔性生产需求,降低库存成本。

- 质量追溯与合规管理:建立覆盖全流程的数字化质量追溯体系,满足医疗器械唯一标识(UDI)等法规要求,实现产品生命周期的精准管控。

- 研发项目管理:打通研发、临床、注册数据流,加速创新产品从概念到上市的进程,控制研发成本与风险。

- 商业智能决策:整合市场、销售、医院使用数据,分析产品表现与临床反馈,为市场策略调整与下一代产品设计提供数据洞察。

- 财务成本精准核算:在微利时代,实现按产品线、客户群甚至单个订单的精细化成本与盈利分析。

结论

2023年的中国冠脉支架行业,正处于从“规模扩张”向“价值创新”转型的深度调整期。集采重构了市场格局,也倒逼企业通过技术创新与管理升级寻找新出路。拥有持续创新能力、完善产品矩阵、高效运营体系(如深度应用ERP系统)以及全球化视野的企业,将在竞争中脱颖而出。行业将在政策、技术与市场的多重博弈中,迈向更加高质量、可持续的发展新阶段。